信用評分怎麼算?一篇搞懂個人信用評分查詢及提升信用

個人信用評分是銀行審核貸款的評估指標之一,但是要順利取得銀行貸款或信用卡的話,信用分數至少要多少分?可以查詢自己的信用分

個人信用評分是銀行審核貸款的評估指標之一,但是要順利取得銀行貸款或信用卡的話,信用分數至少要多少分?可以查詢自己的信用分數嗎?本文教你如何查詢聯徵報告以及信用評分,以及提升信用分數的方法。

一、信用評分是什麼?

1. 信用評分是什麼?什麼是信用分數?

個人信用評分是財團法人聯合徵信中心(簡稱:聯徵中心)根據各金融機構定期報送的個人信用資料,經過統計分析、量化演算出來的信用風險評估結果,信用分數愈高代表信用品質愈好。

信用分數是金融機構用來評估個人未來一年是否會依約還款的指標之一,不僅關係到貸款是否核准,也會影響貸款額度跟利率。

二、信用評分標準

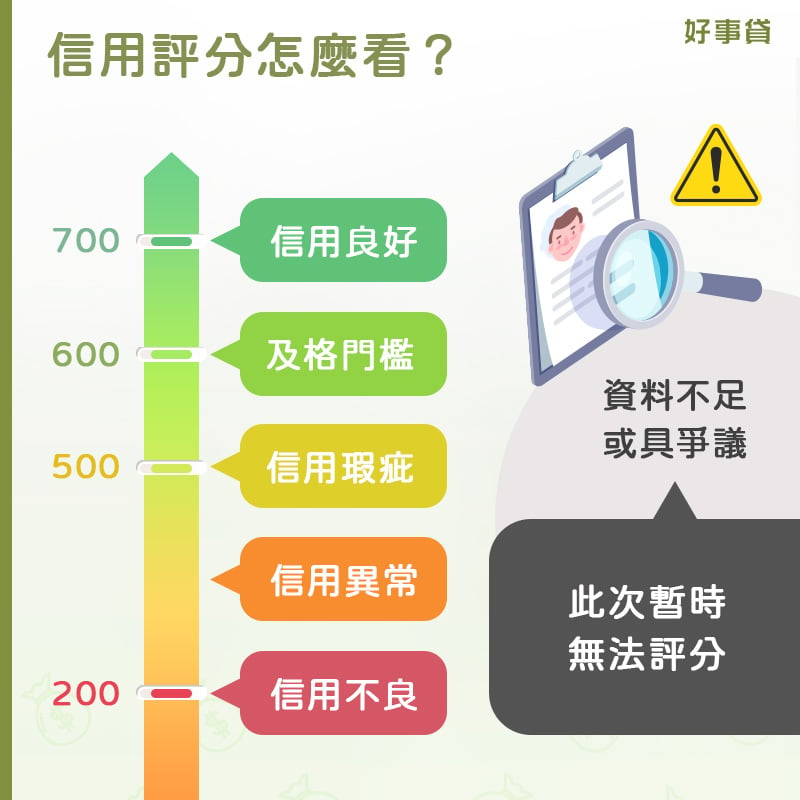

個人信用評分結果分成三大類:

1. 實際評分200~800分

信用分數介於200分至800分,代表為實際評分分數,信用評分愈高代表信用愈好,反之,信用評分愈低代表信用愈差。如果要申請銀行貸款,信用分數至少要600分才有機會。

200~350分:代表債信異常,甚至更嚴重到信用不良,簡單說就是無法貸款。

350~500分:代表有信用瑕疵,雖然銀行不能貸款,但融資公司仍有機會。

600分:銀行貸款的基本門檻,基本上都能通過貸款審核。

700分以上:代表信用良好,信用分數愈高、可貸額度愈高。

此外,聯徵中心也會列出百分位區間,提供個人評分高低的相對位置作參考。

2. 固定評分200分

信用分數200分並不是實際評分,而是聯徵中心針對信用不良者,給予的固定分數,代表當事人的信用風險高於整體市場的平均水準。通常聯徵中心會附上評分原因供當事人及金融機構做參考。

3. 此次暫時無法評分

代表當事人可能有以下情形,導致聯徵中心無法評估:

信用資料不足(無金融機構往來紀錄或是往來期間少於三個月)

不適合取得信用(受監護宣告者)

信用資料有爭議(當事人對信用資料提出異議或正在訴訟中)

信用不良且目前無正常信用交易(催收、呆帳、信用卡強制停卡、票據拒絕往來)

債務協商、前置協商、更生、調解

要注意的是,評分結果顯示為「此次暫時無法評分」,不一定代表是信用不好,例如信用小白是因為沒有信用卡、借貸紀錄,而導致信用資料不足,並非信用出狀況,因此聯徵中心一樣會附上評分原因供當事人及金融機構做參考。

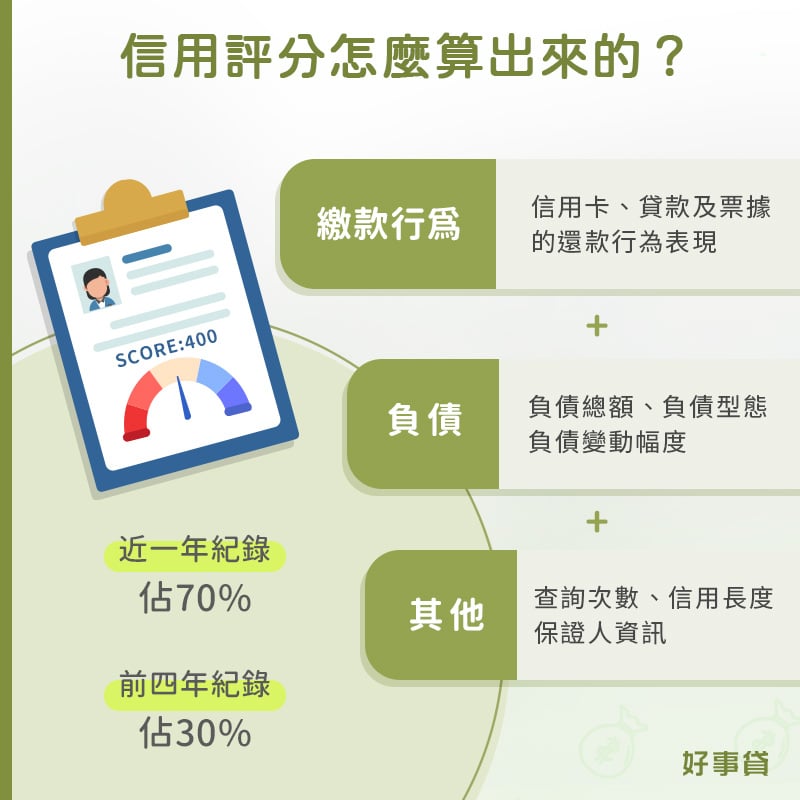

三、個人信用評分怎麼來的?

信用評分是怎麼算出來的?大致上可區分成三大類信用資料:

1. 繳款行為類信用資料

指當事人過去在信用卡、貸款及票據的還款行為表現,包含:延遲還款的嚴重程度、延遲還款的發生頻率及發生延遲繳款的時間點。

2. 負債類信用資料

指當事人的信用擴張程度,包含負債總額、負債型態及負債變動幅度三個面向的資料,例如:

信用卡額度使用率

未償還借款餘額

授信借款往來金融機構家數

信用卡有無預借現金

信用卡有無使用循環信用

授信有無擔保品

授信餘額連續減少月份數

3. 其他類信用資料

包含新信用申請類、信用長度類及保證人資訊類的相關資料,例如:

金融機構至聯徵中心之新業務查詢次數

目前有效信用卡正卡中使用最久之月份數

信用評分的組成,近一年的紀錄佔70%,前四年的紀錄佔30%,其中以繳款行為、負債型態與負債程度多寡等對信用評分的影響較大。

四、如何查詢信用分數

想知道自己的個人信用評分是多少,可以透過以下方式查詢信用分數:

線上查閱:使用電腦或手機線上查閱個人信用報告時,勾選加查信用評分資訊,也可以單獨查閱「個人信用評分」,每年可享有一次免費查詢服務。

書面查詢:親至聯徵中心櫃台申請、郵寄申請或郵局代收者,需在聯徵信用報告申請表單上,勾選或填寫加查信用評分資訊(代碼J10),同樣每年享有一次免費查詢服務。

五、信用評分低的原因?

針對信用評分較低者,聯徵中心會提供導致評分偏低的「負面理由說明」,例如:

近12期內曾有授信延遲還款紀錄

近12期內授信金額未能有效降低

近12期內純信用授信往來金融機構家數較多

近一年內曾有信用卡延遲還款紀錄

近一年內使用信用卡循環信用次數較多

近一年內有較高的信用卡循環信用金額

近一年內曾有較高的信用卡額度使用率

近一年內曾有信用卡預借現金紀錄

目前有效信用卡持卡期間較短

近一年內信用卡永久額度較低

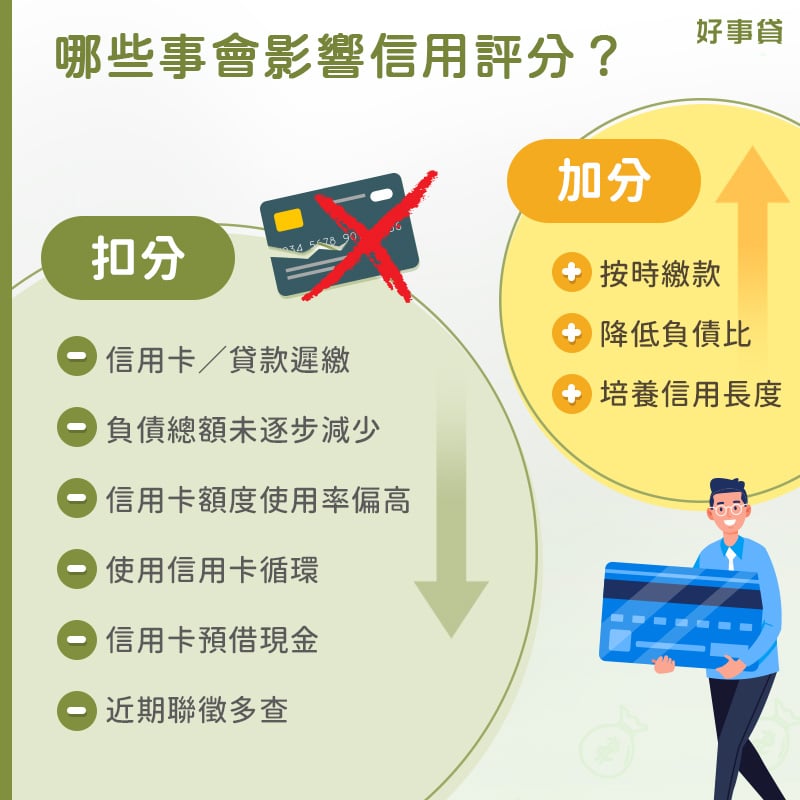

從上面的內容,我們歸納整理出6種造成信用評分低的原因:

信用卡或貸款遲繳

向金融機構借款,應照約定償還時間按時還款,如有遲繳情況,金融機構會懷疑客戶是否最近財務出現狀況,除了提醒客戶繳款外,亦會通報聯徵中心此筆遲繳紀錄。

信用過度擴張

如果貸款和信用卡都有按時繳款,並且沒有新增其他貸款或信用卡消費時,照理說負債餘額會逐月減少;相反地,如果你未依約還款、或頻繁申請貸款,導致負債總額持續增加,就會影響信用評分。

信用卡額度

信用卡額度使用率的計算公式是:(當期應繳金額+未到期金額)÷信用卡額度。如果超過50%就可能被認為有信用風險,超過80%就算偏高,信用評分會受到影響。假設信用卡額度為10萬元,刷卡金額最好不要超過5萬元比較安全。此外,信用卡永久額度是銀行根據申請人的財力及還款能力給予的,如果永久額度一直沒有提升,可能會被誤會是銀行不願意給你高一點的額度,因此建議收入增加時,主動向銀行申請調高永久額度。

使用信用卡循環

每個月的信用卡刷卡金額,理應一次繳清,若因刷卡金額太高,有些民眾會選擇只繳交「最低應繳金額」,剩餘的未繳金額就會開始計算循環利息,只要動用到卡循,信用分數就會開始慢慢扣分,循環金額及循環次數越多扣分越重。

信用卡預借現金

銀行信用卡有提供臨時預借現金的功能,僅需持卡到ATM操作,或去電銀行客服,即可預借信用卡額度10%~20%不等的現金,但各銀行也有限制每日預借現金的額度上限,對金融機構來說,預借現金也是財務出現問題的癥兆,對信用分數影響很大。

近期聯徵多查

最近三個月內,連續向多家金融機構提出貸款申請,每送件一次,金融機構就會向聯徵中心申請調閱信用報告一次,密集的查詢信用紀錄,會讓銀行認為客戶財務狀況吃緊,也是容易扣分的項目之一。

六、如何提高信用分數?

如何提高信用評分?信用分數的低落,不會是短時間造成的,一定是經過一段時間慢慢下降,降到一定的程度後(600分以下),銀行核准貸款的機率就很低了,想提高或維持信用評分,這3招最實用:

貸款或信用卡費準時繳交

其實只要能維持貸款和信用卡費的準時全額繳交,就能夠維持現有的信用分數,請注意,信用卡只繳交「最低應繳金額」並不算正常繳款,必須「全額繳清」才是正常的繳款行為。

培養信用長度

所謂的信用長度,指的是你第一次和銀行往來至今的紀錄(辦信用卡或貸款都算),信用長度越長,銀行能夠得到的參考資訊就越多,更能幫助銀行判斷客戶的信用狀況,放款更安心。

控制負債比例,盡早整合負債

銀行最擔心客戶無法準時繳交貸款,在收入不變的情況下,名下負債過多,貸款繳交即可能出現困難,負債比例超過60%,銀行就不會再核發新的貸款,如發現自己繳款漸感吃力,應盡早整合名下負債,整合負債不但不會影響信用,還會使信用分數慢慢變好。

七、信用評分常見問題

Q1哪些情況會影響到信用分數?

A1最近一年內曾向金融機構辦理貸款,無論是房屋貸款、汽車貸款、信用貸款,只要有向金融機構提出增加貸款的需求,都會因為「近期增貸」這個項目,信用分數遭到扣分。

Q2信用分數多久更新?

A2個人信用評分會隨著金融機構每個月報送的資料,以及過往紀錄的揭露期限變動,簡單講就是只要信用狀況有改善,信用評分也會慢慢提升上來。但由於有些信用不良紀錄的揭露期限長達3~5年,而信用評分是根據過去一段時間的信用資料統計出來的,因此在期限內的信用評分仍會受到影響。

Q3怎麼樣算信用不良?

A3信用不良包括的範圍很廣泛,如呆帳、跳票、債務協商、前置協商…等等,都會嚴重影響信用分數,且有信用不良紀錄,在揭露期結束之前,幾乎無法再和銀行貸款。

Q4信用資料不足的定義是什麼?

A4只要符合下列任一條件,都算是信用資料不足:

(1)授信歷史資料少於3期

(2)信用卡持卡未滿3個月

(3)近12期之授信餘額皆未大於0

(4)近一年之信用卡應繳金額皆未大於0

要注意的是,如果你名下只有學貸,沒有其他貸款或信用卡,仍會被歸類為信用空白。

個人信用評分是根據申請人的繳款行為、負債情形,長時間累積而成的數據,因此只要曾經有過信用瑕疵、甚至信用不良,導致信用評分降低,就需要花一段時間才能恢復信用分數,建議最好還是要保持良好信用紀錄,若繳款出現問題,可考慮申請整合負債。

-

最新洽詢

-

驗屋,竹北:櫻花聚馥區

(張*欣)#買屋#房屋#房地產#不動產買賣#不動產#買房子 -

詢問行李箱申請型式認可費用

(凱**易)#電腦#諮詢#申請#顧問 -

詢價 我想要問貓咪 保險

(龔*姐) -

舊制退休金精算報告

(戴*姐) -

想了解貸款方案

(路**淨*****)#金融借貸#貸款#工商融資#信用貸款#企業貸款#銀行貸款#借款#借貸#小額貸款

好事貸

Mazda Taiwan未來車型大公開 作者:汽機車借款

好事貸產品

-

2026勞工紓困貸款何時開放線上申請?115年勞保

2026勞工紓困貸款(115年)已確定於 114/12/15 開放申請,並將於 115/1/2 截止。那麼,勞保貸款好申請嗎 -

央行升息會影響我的貸款利率嗎?哪種貸款不受升息影響

2025年台灣央行總共升息了3.5碼(0.875%),直接影響到包含房屋貸款、汽車貸款、信用貸款、就學貸款、保單貸款、紓困貸款 -

哪裡可以借到300萬?借300萬一個月要還多少?

有300萬的資金需求,可以找誰借?要知道300萬可不是筆小數目,不論你的資金用途為何,想安全借到300萬並不容易。 -

台灣17縣市申辦二胎房貸比例統計,台中市最高!

台灣房貸市場活絡,以二胎房貸而言更是如此。本段落是由好事貸獨家統計非經授權禁止轉載! -

換屋族無痛換屋看這一篇!3大買房建議,讓你在史上最

對於換屋族來說,交屋潮既是機會也是挑戰,雖然可能會增加買房的難度,但是也有機會讓你無痛換屋。 -

預借現金可以分期嗎?申請預借現金分期前一定要了解的

信用卡除了平時消費外,也可以用來申請預借現金,解決突發的緊急需求。怎麼做才不會影響個人信用?帶你一次了解預借現金分期的所有眉角。 -

老宅延壽是什麼?老屋翻新、修繕補助政策懶人包!

老宅延壽計畫是內政部於2025年提出,政府希望能透過系列措施,補助老屋翻新、修繕,改善高齡者與高齡房屋住戶的居住環境。 -

售後回租、延後交屋是什麼?買房換屋這樣選不吃虧!

買中古屋時,被原屋主詢問可不可以售後回租,讓他有充裕的時間找房子,這樣的要求該答應嗎?如果改選擇延後交屋會比較有保障嗎? -

最新型態房屋詐騙手法解析!教你簡單4招,預防房子被

近幾年房市強強滾,伴隨高房價現象出現的是各式讓人防不勝防的「房屋詐騙」手法,讓屋主損失慘重、無無家可歸。如何預防房屋詐騙? -

稅籍登記是什麼?營業登記線上申請流程,簡單取得開業

想開店創業,做好公司、商業登記就可以開始營業賺錢了嗎?別忘了接著跑完稅籍登記流程,才算是完成完整的營業登記。