貴哥來開講,貸款有好事:理財型房貸你該知道的6件事

買房背債不再窮到只剩房?房貸也能拿來投資?|貸款的知識都這

Hello 大家好!我是貴哥,歡迎來到貴哥來開講,貸款有好事,今天要跟大家分享的是「

1. 什麼是理財型房貸?

房貸不只是房貸,還可以用來當成理財工具,怎麼說呢? 一般的房貸,貸款已還掉的部份,是不可以再動用拿出來的,而理財型房貸的話,卻是相反,可以將已經還掉的本的房貸本金,再拿出來使用,這樣的房貸就稱為:理財型房貸。

一般銀行如何做理財型房貸的案件?我們大概做一個說明:例如你買房向銀行貸款1,000萬元,銀行收到申請書後,核貸案件會分成兩案,第一個就是一般型房貸(甲案)額度1,000萬元,分20年本息平均攤還,第二個就是(乙案)就是所謂的理財型額度,在乙案中,銀行絕對不會給你1,000萬元,銀行會先審核你的條件後,再看你適合多少額度。

例如:上班族可能每個月固定收入5、6萬元,在沒有其他額外投資情況下,希望能夠透過這種方式來取得資金,銀行可能給出額度100萬元或200萬,讓甲、乙案互為共同流用1,000萬元額度。乙案理財型房貸,可動用額度來自於哪裡?是來自於甲案已還掉的房貸本金,當房貸是只繳息不還本,理財型房貸就沒有額度。

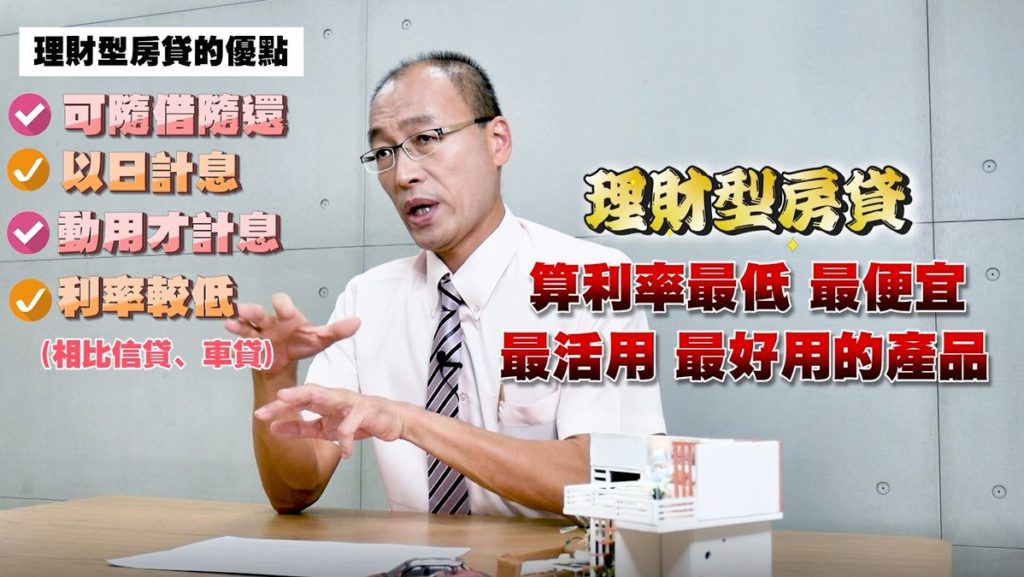

2. 理財型房貸的優點

可隨借隨還

以日計息

動用才計息

利率相比信貸、車貸較低

理財型房貸優點有很多,假設你有一個200萬元的理財型額度,可隨時備用,若現在股市很熱絡,當朋友告訴你說這一檔股票不錯,而你也想要嘗試跟進,但是身上沒有多餘的錢,這時候可以使用理財型房貸,不用的時候馬上就可以還掉,利息只會計算動用這幾天,在不動用的情況下,是不需要繳利息的。

若與其他貸款產品來做比較,例如辦信貸、辦車貸,這類貸款年限較短,利率較高,且需綁約,月付金也較高,相反的理財型房貸,沒有上述限制,在眾多貸款產品中,理財型房貸可堪說,利率最低、最便宜的、最活用、最好用的產品。

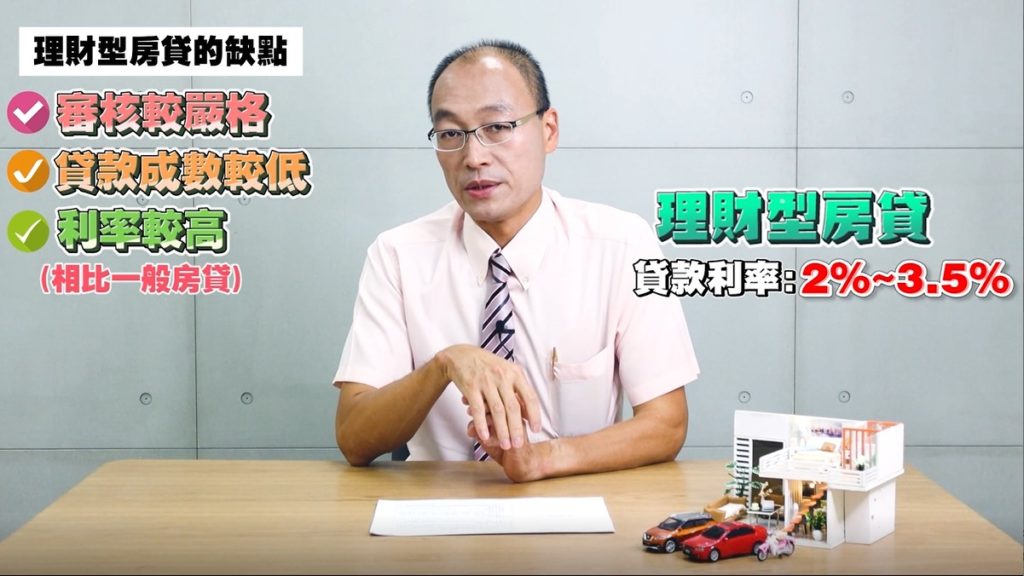

3. 理財型房貸的缺點

審核較嚴格

貸款成數較低

利率比一般房貸高

理財型房貸特性是:還掉的本金是隨時可以再拿出來使用,也就是說,有可能是隨時把還掉的本金,再拿出來靈活使用,但也可能是永遠沒有償還本金,因此理財型房貸對銀行來講,風險比較高,故此,銀行對於理財型房貸額度審核,會稍微保守一些。

例如:一般的房貸銀行可能會給8成或甚至85成貸款,但是如果是理財型房貸,銀行有可能會偏向保守一點,給予8成或甚至給到75成。再者就是,理財型房貸利率會較一般房貸再高一些些,若以現行房貸利率來看,理財型房貸利率有可能會落在:2%~3.5%不等。

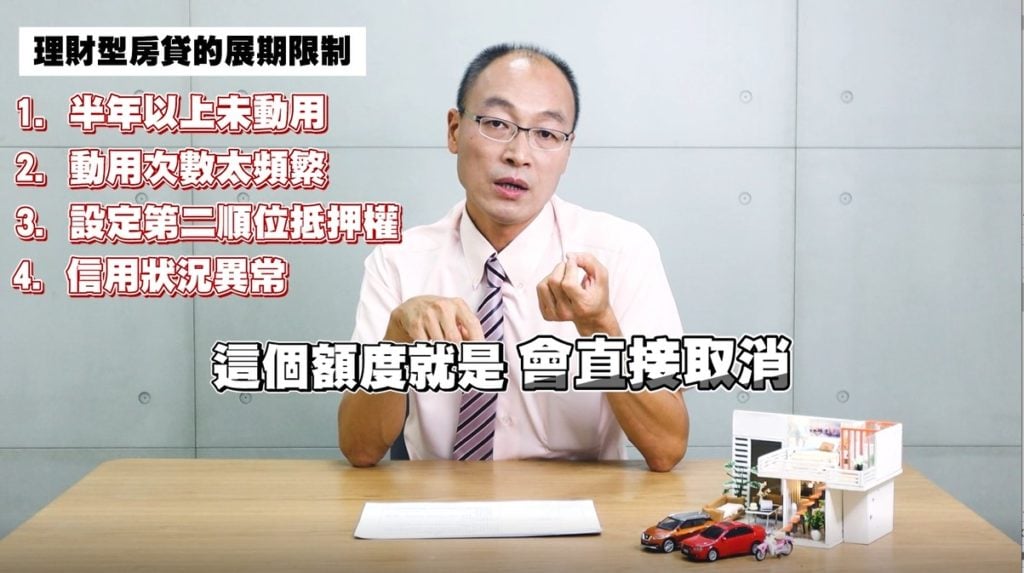

4. 理財型房貸無法展期的原因

半年以上未動用

動用次數太頻繁

設定第二順位抵押權

信用狀況異常

理財型房貸還有一個特性就是:一年一約,時間到銀行會自動展期,但展期到第三年之後,銀行會要求需提供最新的財力證明,並檢視聯徵狀況,若無異常,銀行就會自動再展期三年,貸款額度將會跟著直到房貸結束。

理財型房貸在什麼情況下會提前結束?第一、理財型房貸完全沒有動用,第一年到期時,銀行可能會因為你理財型額度都沒有在動用,就會詢問你(申貸人)是否能夠接受當前的額度中止?如果想要再展期,銀行會收取一筆5000元的手續費。

另一個則是,經常性使用理財房貸額度,我在銀行遇過蠻多客戶有這種狀況,假設貸款一個月是要繳4萬塊, 4萬元裡面有32,000元拿來償還本金,8,000元是利息,當他手頭比較緊時,能夠將繳掉的本金,隔天再領出來使用,當一直滿的使用額度時,對銀行來說是不喜歡的。因此銀行會在展期前主動告知:你不適合這個產品,目前的額度要收回。

第三就是當房子抵押給銀行後,另有做二胎(二順位)的抵押權設定,若銀行辦理展延時,發現有這類情形,銀行為求自保,則將無法提供再展延,動用的金額就會改成10~15年本息攤還。

再者就是:信用異常,銀行會根據聯徵中心資料得知,所有與銀行間信用往來的紀錄,當信用出現異常,額度就會直接取消。

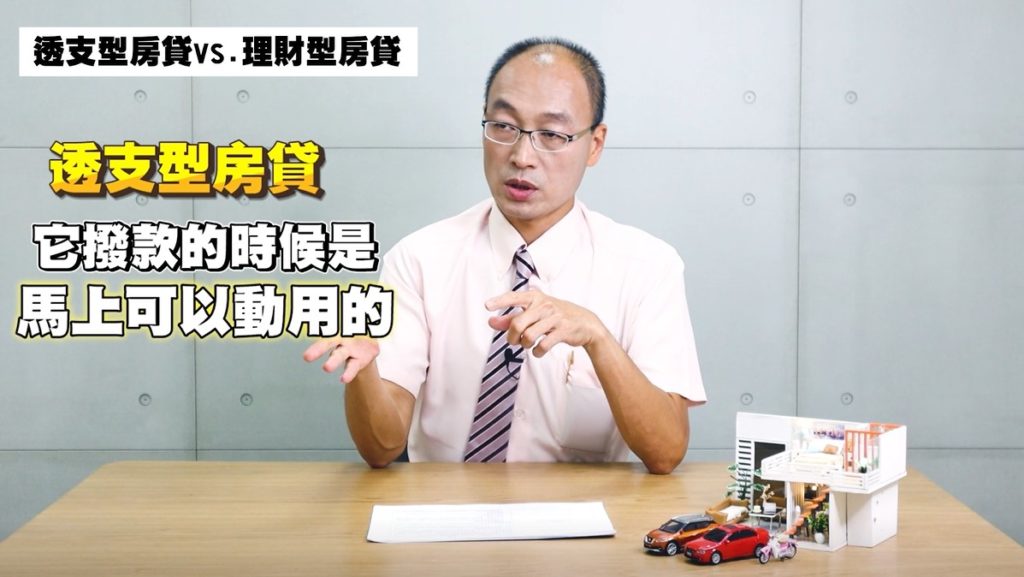

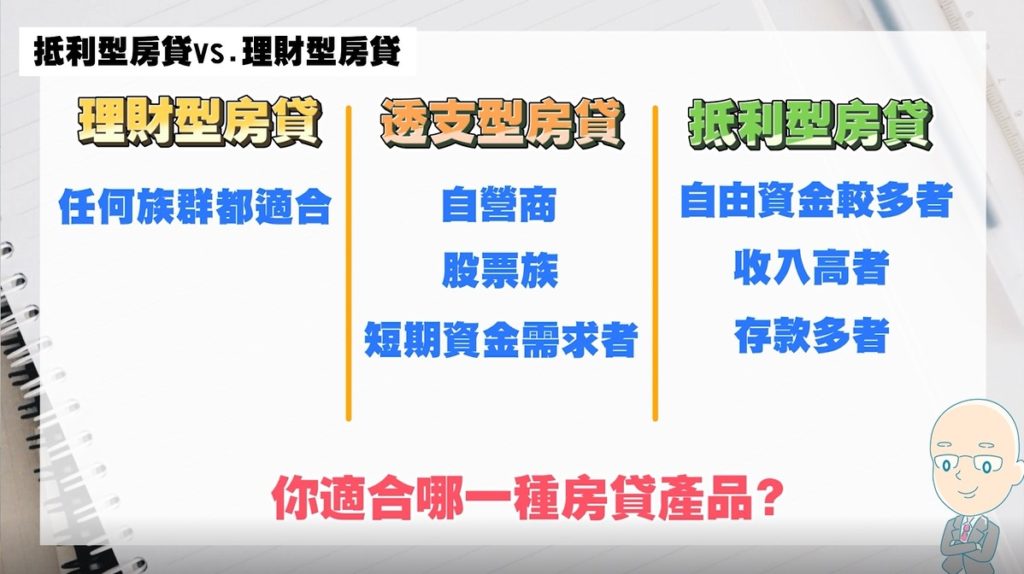

5. 透支型房貸vs.理財型房貸

透支型房貸,也算是理財型房貸的一種,透支型房貸是一個純額度的房貸,這是跟理財型房貸不太一樣的地方。理財型房貸的可動用額度是來自於償還掉的本金,透支型房貸就不一樣,不需看償還本金是多少,整筆額度都可以隨時動用,甚至能在銀行撥款後馬上能動用。

為什麼叫透支?舉例說明:假設你的存摺餘額是0元,若透支型房貸額度為300萬元,則代表你可以繼續領到負300萬元,透支型房貸適合貸款空間夠大,或者是房屋本身沒貸款的物件。

6. 抵利型房貸vs.理財型房貸

另外一種跟理財型房貸有點像的房貸叫作「抵利型房貸」,什麼叫做抵利型房貸?顧名思義就是存款抵掉房貸利息,假設房貸金額是1000萬,另有500萬存款,只要把存款放在活儲帳戶裡,這500萬就可以抵銷房貸利息,僅需繳另外500萬的房貸利息。

抵利型房貸目前市場上由外商銀行承辦居多,外商銀行主要業務是做財富管理而非房貸,抵利型房貸推出後,會吸引自有資金較多的客戶,原因是還款能力較強,或吸引帳戶有存款的存戶,以上都是這類銀行的目標客戶。

在這三種房貸型產品中,你比較適合哪一種房貸?理財型房貸,對任何族群都適合;透支型房貸:較適合自營商、股票族,適合短期資金需求的族群;第三種是抵利型房貸,讓你可以自由資金較大、較多,適合收入高、存款多的客戶。

延伸閱讀:理財型房貸是什麼?有什麼優缺點?

那我們今天就討論到這邊,下集我們再跟大家分享更多活化不動產的方法,請繼續鎖定我們的頻道,記得開啟小鈴鐺,貴哥來開講「 貸款有好事」。

孫鴻貴(貴哥):好事貸【新鑫二胎房貸直屬經銷商】創辦人

-

最新洽詢

-

驗屋,竹北:櫻花聚馥區

(張*欣)#買屋#房屋#房地產#不動產買賣#不動產#買房子 -

詢問行李箱申請型式認可費用

(凱**易)#電腦#諮詢#申請#顧問 -

詢價 我想要問貓咪 保險

(龔*姐) -

舊制退休金精算報告

(戴*姐) -

想了解貸款方案

(路**淨*****)#金融借貸#貸款#工商融資#信用貸款#企業貸款#銀行貸款#借款#借貸#小額貸款

好事貸

卡通手機殼套【手機殼批發/寄賣】3c/數據線/充電線/平板套

好事貸產品

-

產權登記是什麼?認識不動產產權登記種類,遠離房屋產

在買賣房子、土地時,經常會碰上產權登記的問題,想要保障自身權益,避免碰上不動產產權糾紛,建議你一定要對產權登記的概念有基本的認識。 -

信用卡預借現金額度、利息怎麼算?這樣做不留信用黑歷

持有信用卡的人,多少都聽過預借現金這個「資金救命術」,只要正確使用預借現金,不僅不留信用黑歷史,還不用支付利息! -

純網銀好嗎?LINE Bank、樂天、將來銀行開戶

國內3大純網銀LINE Bank、樂天、將來銀行憑藉低利率、低門檻的信貸方案,一舉搶占信貸市場,成為各大論壇,討論度最高的信貸管道 -

二胎房貸風險高嗎?如何避開房屋二胎詐騙與高風險管道

你對於用房子借二胎有所擔憂嗎,不妨接著跟隨本文,了解二胎房貸可能潛藏的風險,與對應的化解方法,讓房屋二胎成為你堅實的週轉後盾。 -

二胎房貸風險高嗎?如何避開房屋二胎詐騙與高風險管道

你對於用房子借二胎有所擔憂嗎,不妨接著跟隨本文,了解二胎房貸可能潛藏的風險,與對應的化解方法,讓房屋二胎成為你堅實的週轉後盾。 -

2026牌照稅要繳多少?牌照稅繳費時間與查詢指南!

2026年繳稅季即將到來,從4月牌照稅、再到5月的綜所稅和房屋稅。本文將帶你一次了解牌照稅是什麼?牌照稅是怎麼計算? -

預售屋解約要申報嗎?搞懂解約申報登錄流程避免受罰!

實價登錄制度上路後,新增了許多有關預售屋的規定,希望能讓預售屋交易更加透明;在法規漸趨完善的同時,預售屋解約這塊也有更完善的規定 -

一週籌不到10萬,有沒有馬上借到錢的方法?

你可以在一週內湊出10萬元渡過難關嗎?本文將為你講解在一週內籌到10萬的方法,協助你順利解決當下的財務困境,幫助你擺脫「財務脆弱」 -

二胎房貸可以增貸、轉貸嗎?選對申辦管道,讓你降低利

房子已經申請二胎房貸,但是仍有資金週轉的需求該怎麼辦?可以利用二胎增貸、轉貸的方式,取得一筆週轉資金。 -

總費用年百分率是什麼?善用APR試算工具,找到最划

有資金需求,在比較各家銀行貸款是否划算時,除了廣告中的貸款利率外,別忘了注意貸款方案的「APR總費用年百分率」!那麼APR是什麼呢