房貸的關鍵:搞懂普通抵押權與最高限額抵押權的差別

只要辦房貸,都要辦理抵押權設定。而「抵押權」設定是什麼?

只要辦房貸,都要辦理抵押權設定。而「抵押權」設定是什麼?為什麼又可以分為普通抵押權與最高限額抵押權?以下將帶你快速瞭解抵押權的意思,用5分鐘搞懂普通抵押權與最高抵押權二者的差別。

1.抵押權是什麼?

房屋抵押貸款是什麼?向銀行申請房屋貸款時,都需要將房子抵押給銀行當作擔保品,銀行才會借出一筆資金給你,此時銀行就擁有這間房屋的抵押權,而要做這個抵押權設定,必須在地政事務所完成。抵押權可以保障銀行的權益,若日後客戶無力繳款時,銀行有權向法院聲請查封與拍賣這件抵押品(貸款房屋),並將拍賣後的資金用於償還剩餘的貸款,剩餘的資金會留給屋主。

2.普通抵押權與最高限額抵押權的差別?

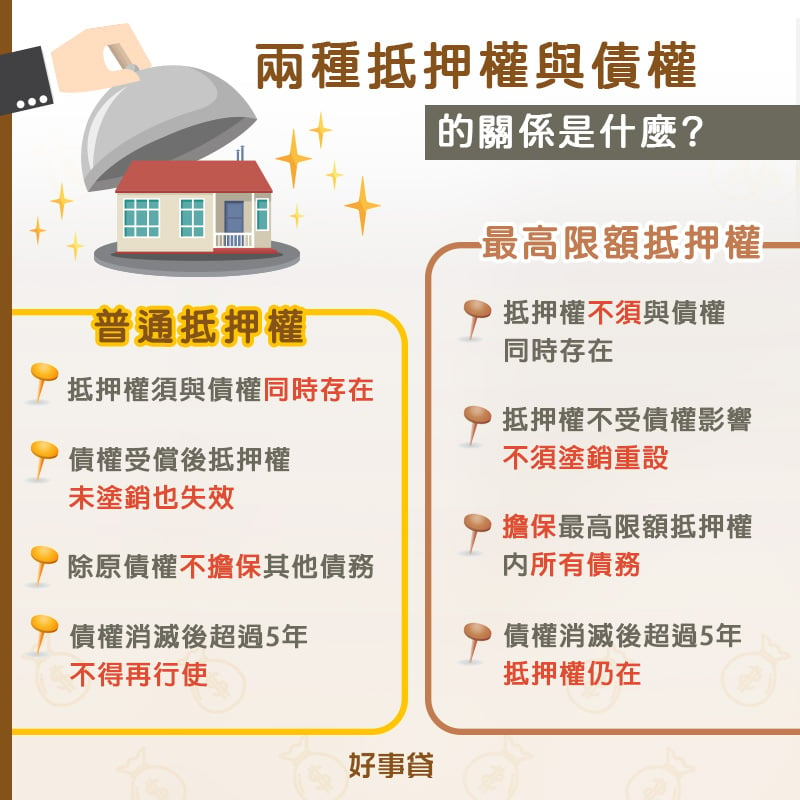

抵押權還可以分為「普通抵押權」與「最高限額抵押權」,其二者差異如下表:

| 抵押權名稱 | 普通抵押權 | 最高限額抵押權 |

| 擔保內容 | 只擔保現有,已發生的債權。 | 過去、現在、未來的債權,都在擔保的範圍。 |

| 擔保限制 | 債權受償後,抵押權雖然沒有塗銷,但也失去效力。 | 可隨借隨還,不需塗銷後再次重新設定,也可以說:抵押權可以重複使用。 |

| 擔保效力 | 除了原債權外,對於其他債務均不予擔保。 | 擔保期間內,債務人對所負擔最高限額抵押權的一切債務(含信用抵押、保證等),都在擔保效力內。 |

| 擔保期限 | 債權消滅後,民法規定仍可於5年內實行抵押權;若債權消滅,而且也超過5年,則不得再行使抵押權。 | 債權消滅後,民法規定仍可於5年內實行抵押權;若債權消失,而且也超過5年,則債權不再屬於最高限額抵押權擔保範圍,但最高限額抵押權仍繼續存在。 |

總結以上2種抵押權,並舉例說明如下:

「普通抵押權」:有「債權必須存在」。一次抵押權只適用一個合約,只要完成合約(貸款清償)後,抵押權也失去效力。

舉例來說,有兄弟二人,弟以名下價值1200萬的房子抵押給兄借了1000萬,只要在期限內將所借金額償還,普通抵押權就消滅。

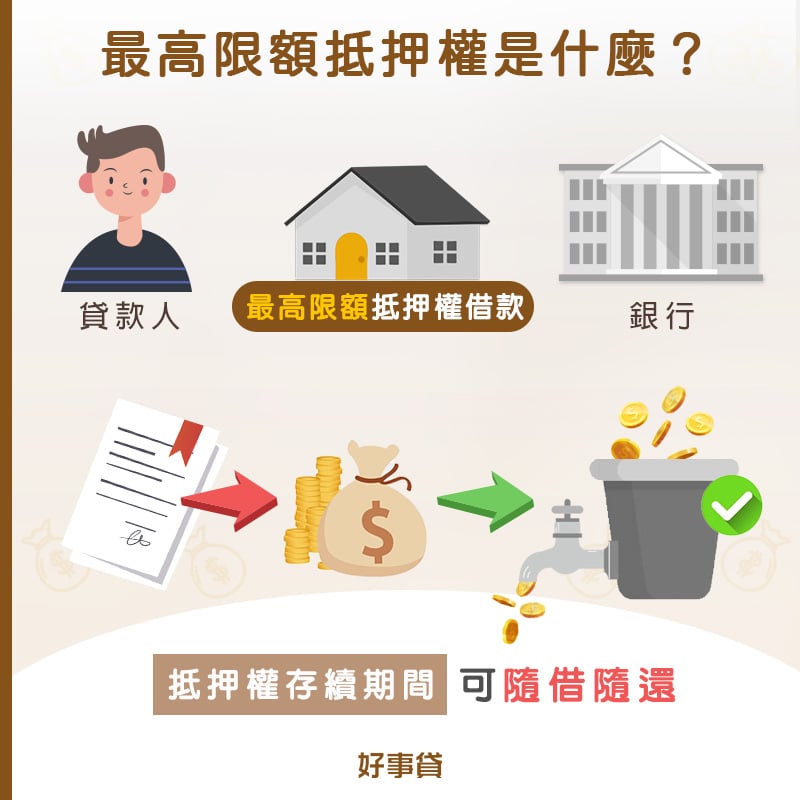

「最高限額抵押權」:無「債權必須存在」。抵押權可以一直使用(重複使用),就算沒有債權關係的存在,也不用申請塗銷程序;將來若有債權產生,也能繼續使用這個抵押權,同屬一份合約(銀行、融資公司房貸都屬於「最高限額抵押權」)。

舉例來說,甲已經有一筆銀行房貸,只要在最高限額抵押權的範圍內,申請房屋增貸,都不需要辦理重新設定與塗銷。

3.抵押權設定、變更、塗銷的流程有哪些?抵押權塗銷重要嗎?

抵押權設定、變更、塗銷的流程如以下說明(以房貸為例):

抵押權設定流程

(1)申請銀行房貸

(2)銀行審核通過

(3)至地政機關將房屋權利設定給銀行

(4)地政機關核發:他項權利證明 &設定契約書給銀行

(5)房屋權狀交還貸款申請人

抵押權變更流程

(1)銀行申請變更(如房屋增貸)

(2)銀行審核通過

(3)至地政機關辦理原他項權利證明內容變更

(4)地政機關發給變更後他項權利證明&變更申請書副本給銀行

抵押權塗銷流程

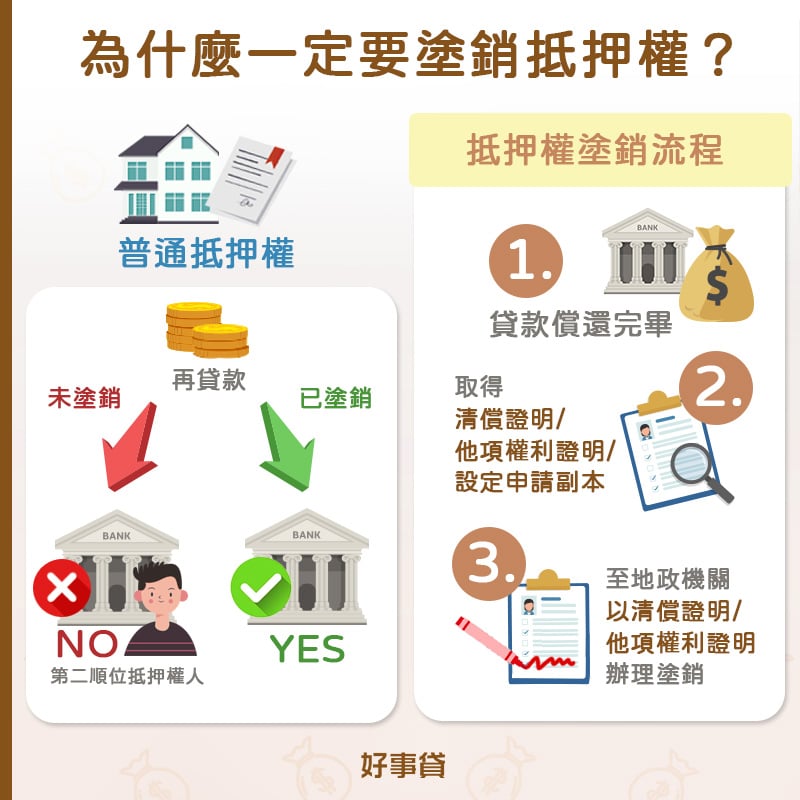

抵押權塗銷重要嗎?答案:很重要。雖然在「普通抵押權」中,只要清償債務後,抵押權就算未作塗銷的動作,它也會自動失效(不過,謄本資料上還是有記載上一次的抵押權設定),而你可能就忽略了塗銷的這個程序。

在過了一段時間後,若是有資金週轉的需求,將名下的不動產再向銀行申請貸款,此時銀行在審核的過程中發現謄本資料上還有抵押權設定,就會婉拒你的貸款申請,因為銀行作風保守,當「第二順位抵押權人」的意願不會很高,但若告知銀行:該抵押權的債務已經清償,且可以將該抵押權塗銷,則銀行就會同意核貸給您。

抵押權要如何塗銷?其流程如下(銀行與融資公司皆相同):

(1)貸款償還完畢

(2)向銀行或融資公司申請核發:清償證明、抵押權塗銷同意書、他項權利證明與設定契約書副本

(3)至地政機關,拿著上述資料(清償證明&他項權利證明等),辦理抵押權塗銷登記申請。

抵押權塗銷的申請非常簡單,千萬不要因為怕麻煩,而忽略了這個重要的步驟,進而影響將來貸款的申請。

4.抵押權設定常見Q&A

Q未塗銷抵押權的房子還可以買賣嗎?

A可以。未塗銷抵押權就將房子過戶,也稱為「揹胎過戶」(「胎權」即指抵押權)。依我國民法規定,房屋買賣過程中,若是原來的房貸還未繳完,可以由買方背負賣方原來的銀行貸款。

Q最高限額抵押權設定金額該是多少?

A銀行房貸的設定金額,通常為貸款金額1.2倍;民間設定金通常為1.2~1.5倍,若是在此範圍申請增貸,都不需要再次設定抵押權。

Q最高限額抵押權設定費用該是多少?

A為設定金額的千分之一。以向銀行貸款500萬來說,抵押權設定金額為500萬x1.2=600萬,設定規費則為600萬x1‰=$6,000元。

整體來說抵押權設定,既能讓債務人確實地履行償還責任,清楚地規範債務責任的範圍;也可以保障債權人的權利,即使債務人無法償還欠款,也有抵押物可作為債權保障,是一種債權、債務雙贏的法律制度。

本文引用來自:房貸的關鍵 5分鐘搞懂普通抵押權與最高限額抵押權的差別

-

最新洽詢

-

驗屋,竹北:櫻花聚馥區

(張*欣)#買屋#房屋#房地產#不動產買賣#不動產#買房子 -

詢問行李箱申請型式認可費用

(凱**易)#電腦#諮詢#申請#顧問 -

詢價 我想要問貓咪 保險

(龔*姐) -

舊制退休金精算報告

(戴*姐) -

想了解貸款方案

(路**淨*****)#金融借貸#貸款#工商融資#信用貸款#企業貸款#銀行貸款#借款#借貸#小額貸款

好事貸

我們不是大型設計公司,而空間設計這產業,無法複製量化,而設計往往無法成為營運制式化流程,空

好事貸產品

-

產權登記是什麼?認識不動產產權登記種類,遠離房屋產

在買賣房子、土地時,經常會碰上產權登記的問題,想要保障自身權益,避免碰上不動產產權糾紛,建議你一定要對產權登記的概念有基本的認識。 -

信用卡預借現金額度、利息怎麼算?這樣做不留信用黑歷

持有信用卡的人,多少都聽過預借現金這個「資金救命術」,只要正確使用預借現金,不僅不留信用黑歷史,還不用支付利息! -

純網銀好嗎?LINE Bank、樂天、將來銀行開戶

國內3大純網銀LINE Bank、樂天、將來銀行憑藉低利率、低門檻的信貸方案,一舉搶占信貸市場,成為各大論壇,討論度最高的信貸管道 -

二胎房貸風險高嗎?如何避開房屋二胎詐騙與高風險管道

你對於用房子借二胎有所擔憂嗎,不妨接著跟隨本文,了解二胎房貸可能潛藏的風險,與對應的化解方法,讓房屋二胎成為你堅實的週轉後盾。 -

二胎房貸風險高嗎?如何避開房屋二胎詐騙與高風險管道

你對於用房子借二胎有所擔憂嗎,不妨接著跟隨本文,了解二胎房貸可能潛藏的風險,與對應的化解方法,讓房屋二胎成為你堅實的週轉後盾。 -

2026牌照稅要繳多少?牌照稅繳費時間與查詢指南!

2026年繳稅季即將到來,從4月牌照稅、再到5月的綜所稅和房屋稅。本文將帶你一次了解牌照稅是什麼?牌照稅是怎麼計算? -

預售屋解約要申報嗎?搞懂解約申報登錄流程避免受罰!

實價登錄制度上路後,新增了許多有關預售屋的規定,希望能讓預售屋交易更加透明;在法規漸趨完善的同時,預售屋解約這塊也有更完善的規定 -

一週籌不到10萬,有沒有馬上借到錢的方法?

你可以在一週內湊出10萬元渡過難關嗎?本文將為你講解在一週內籌到10萬的方法,協助你順利解決當下的財務困境,幫助你擺脫「財務脆弱」 -

二胎房貸可以增貸、轉貸嗎?選對申辦管道,讓你降低利

房子已經申請二胎房貸,但是仍有資金週轉的需求該怎麼辦?可以利用二胎增貸、轉貸的方式,取得一筆週轉資金。 -

總費用年百分率是什麼?善用APR試算工具,找到最划

有資金需求,在比較各家銀行貸款是否划算時,除了廣告中的貸款利率外,別忘了注意貸款方案的「APR總費用年百分率」!那麼APR是什麼呢