信用卡代償、債務代償是詐騙嗎?會影響信用嗎?

所謂的代償,指的就是由銀行或融資公司提供一筆款項

所謂的代償,指的就是由銀行或融資公司提供一筆款項,幫你「代為清償」卡債或其他借貸。它和負債整合的概念類似,差別在於代償是請銀行或融資公司,將這筆費用拿來還清特定的債務。

1.代償的種類有哪些?

代償的常見種類,大致可以分為卡費代償(也就是信用卡代償或餘額代償)和債務代償兩種。

(1)卡費代償

信用卡代償指的是向銀行申辦新的信貸或房貸,由銀行代持卡人清償其他發卡機構的信用卡帳款。簡單來說,就是將持卡人名下的所有信用卡債,透過代償搬到同一家銀行繳款,利息會較信用卡循環利率低外,也能省去多卡繳款的麻煩。

(2)債務代償

債務代償是向銀行或其他金融機構申請一筆利率較低的貸款,將原先名目眾多、利率較高的貸款整合成一筆,降低月付金負擔及總利息費用。代償高利也是相同的概念,指的是用較低利率的新貸款,來償還民間的高利貸款。

2.代償的申辦管道有哪些?是如何進行代償的?

代償的申辦管道有三種,包括銀行、融資公司和民間貸款。

(1)銀行

銀行利率最低,但對於信用評分的審核嚴格,若能成功申辦,當然是代償的最佳選擇。由於銀行的系統是互通的,申請通過後,代償銀行會直接將款項匯往各發卡機構結清先前的欠款,以確保申請人不會將資金另作其他用途。

(2)融資公司

若被銀行婉拒,則可以向融資公司申辦汽車貸款、機車貸款或二胎房貸,雖然利率比銀行高,但是審核較為寬鬆,可貸額度和過件機率都比較高。此外,融資公司也和銀行一樣,可以直接代償金融機構的債務。

(3)民間貸款

民間貸款嚴格說起來並不能算是代償,只能算是單純的民間借貸;不像銀行和融資公司可以代為結清欠款,申請人在拿到款項後必須自行分別繳款。若非嚴重的信用問題,建議還是先嘗試向銀行和融資公司申辦。

3.代償會影響信用嗎?

信用卡代償是銀行的負債整合方案,只要按時全額還款,就不會影響信用,甚至在月付金減少、負債比下降後,信用分數就會慢慢止跌回升,對個人的信用反而是有幫助的。

但若是想要以向銀行申請新貸款的方式進行整合,就必須特別注意聯徵多查的問題。每次提出貸款申請,都會在個人的聯徵報告上留下查詢紀錄,3個月內的查詢次數如超過3次,就會使信用分數嚴重扣分,必須非常謹慎。

而融資公司雖然也要了解申請者的職收和信用情況,但是因為不是從聯徵中心調閱,無論是查詢或借貸,都不會在信用報告裡留下紀錄,也不會影響未來你向銀行申貸的機會和權益。

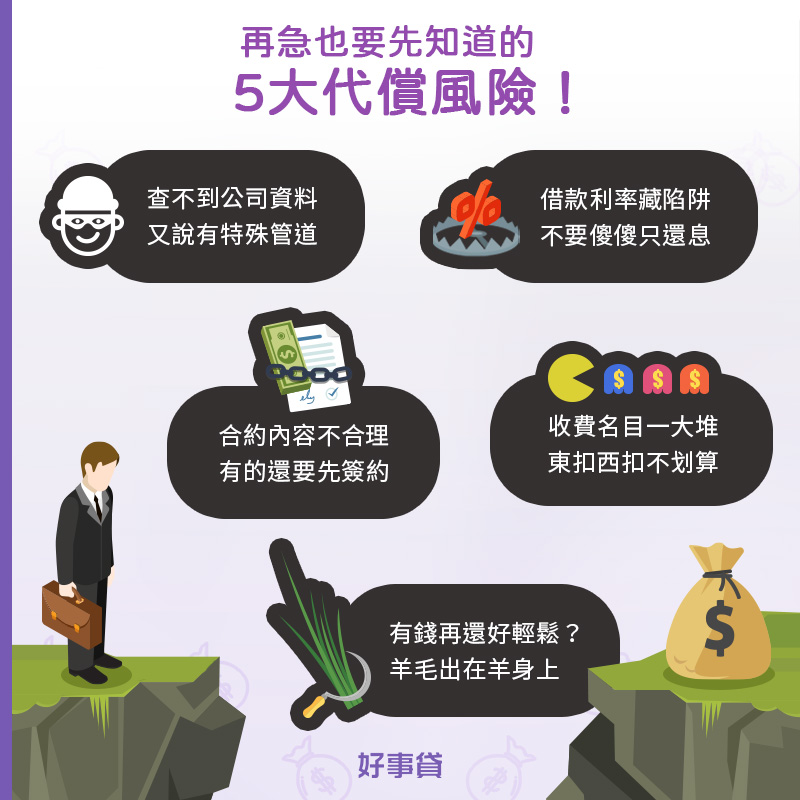

4.申辦代償有什麼風險?

如果因為信用狀況不佳,非得向民間貸款,如代辦、代書或當鋪等管道借錢代償,一定要注意以下的五大風險。

風險一:查不到公司資料,又說有特殊管道

銀行受嚴格法規規範,絕不會私下和民間借貸業者建立特殊管道。如有借貸公司聲稱能替你取得特別方案,或是在網路上查不到任何登記資料,就要小心可能是詐騙。

風險二:借款利率怎麼算?還款方式差很多

銀行和融資公司都是採年利率計息,如果民間借款是以月利率計息,必須乘上12才是我們常見的年利率數字。此外,還款方式是本息均攤,還是還息不還本?都要白紙黑字記錄下來,以保障自己的權益。

風險三:貸款費用是多少?東扣西扣不划算

很多民間借貸會以各種名目向申請人索取額外費用,如手續費、服務費、代辦費等,層層剝皮後剩沒多少。超低利率方案也可能會將費用轉嫁到這些收費項目中,申辦前一定要問清楚。

風險四:合約內容不合理,有的還要先簽約

無論是向銀行或融資公司諮詢任何方案,都是不用收費的,更不會要求送件前先簽約。某些不肖業者甚至會在合約上加註違約條款,載明若簽約後反悔或貸款未過,都必須支付核貸金額的20%作為違約金。

風險五:還款週期是多久?計息方式好複雜

民間借貸的還款週期可能不像銀行或融資公司,每個月還款一次,而是採7天、10天或其他週期來計算;有些甚至會標榜「彈性繳款」,有多少還多少、有還就好。但是羊毛出在羊身上,這種還款方式很可能會以超高利率計息來取得平衡。

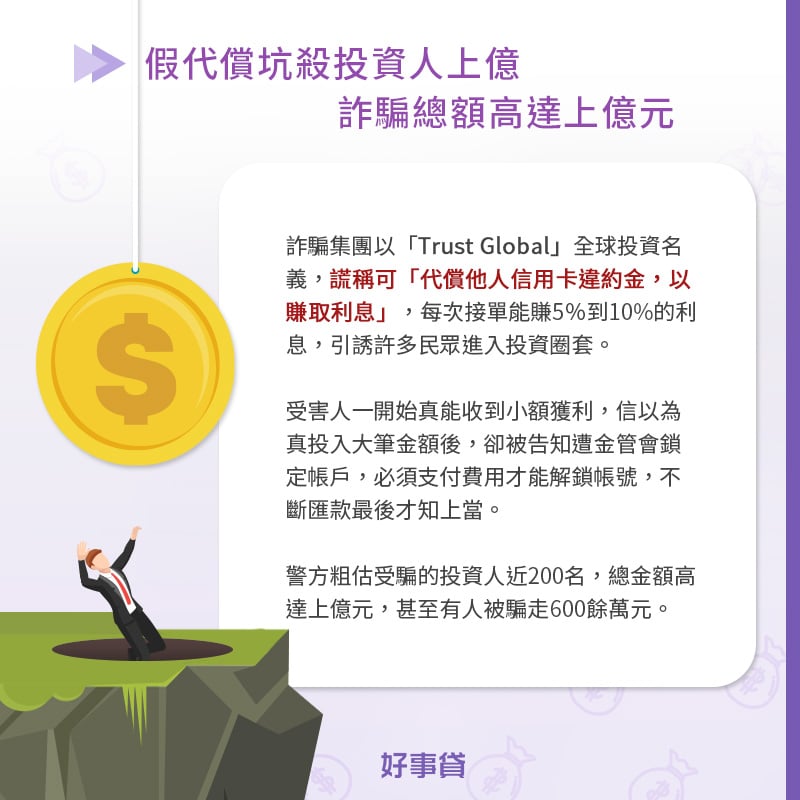

假代償坑殺投資人上億 詐騙總額高達上億元

詐騙集團以「Trust Global」全球投資名義,謊稱可「代償他人信用卡違約金,以賺取利息」,每次接單能賺5%到10%的利息,引誘許多民眾進入投資圈套。

受害人一開始真能收到小額獲利,信以為真投入大筆金額後,卻被告知遭金管會鎖定帳戶,必須支付費用才能解鎖帳號,不斷匯款最後才知上當。警方粗估受騙的投資人近200名,總金額高達上億元,甚至有人被騙走600餘萬元。

5.關於代償的其他Q&A

Q銀行或融資公司在協助代償後會核發證明嗎?

A會。完成代償後,債權機構會核發「代償證明書」給申請人,證明其在該機構的帳款已由代償人繳清,證明書中也會有代償人的簽章。

Q常聽到的負債整合、債務協商,和債務代償一樣嗎?

A債務代償概念和負債整合類似,都是以一筆新貸款整合眾多債務項目,只是代償有指定還清對象,而負債整合沒有;兩者都不會對信用造成負面影響。而債務協商雖也可減輕還款壓力,但會遭銀行註記,即便清償完畢也很難再辦卡或貸款。

無論是利用什麼方式解決債務問題,都要小心可能存在的風險,多聽、多問、多比較,不向來路不明的業者申辦,才能維護自身權益。

-

最新洽詢

-

驗屋,竹北:櫻花聚馥區

(張*欣)#買屋#房屋#房地產#不動產買賣#不動產#買房子 -

詢問行李箱申請型式認可費用

(凱**易)#電腦#諮詢#申請#顧問 -

詢價 我想要問貓咪 保險

(龔*姐) -

舊制退休金精算報告

(戴*姐) -

想了解貸款方案

(路**淨*****)#金融借貸#貸款#工商融資#信用貸款#企業貸款#銀行貸款#借款#借貸#小額貸款

好事貸

自助式倉儲(Self-Service Storage)美國已經發展39年,全美超過54

好事貸產品

-

產權登記是什麼?認識不動產產權登記種類,遠離房屋產

在買賣房子、土地時,經常會碰上產權登記的問題,想要保障自身權益,避免碰上不動產產權糾紛,建議你一定要對產權登記的概念有基本的認識。 -

信用卡預借現金額度、利息怎麼算?這樣做不留信用黑歷

持有信用卡的人,多少都聽過預借現金這個「資金救命術」,只要正確使用預借現金,不僅不留信用黑歷史,還不用支付利息! -

純網銀好嗎?LINE Bank、樂天、將來銀行開戶

國內3大純網銀LINE Bank、樂天、將來銀行憑藉低利率、低門檻的信貸方案,一舉搶占信貸市場,成為各大論壇,討論度最高的信貸管道 -

二胎房貸風險高嗎?如何避開房屋二胎詐騙與高風險管道

你對於用房子借二胎有所擔憂嗎,不妨接著跟隨本文,了解二胎房貸可能潛藏的風險,與對應的化解方法,讓房屋二胎成為你堅實的週轉後盾。 -

二胎房貸風險高嗎?如何避開房屋二胎詐騙與高風險管道

你對於用房子借二胎有所擔憂嗎,不妨接著跟隨本文,了解二胎房貸可能潛藏的風險,與對應的化解方法,讓房屋二胎成為你堅實的週轉後盾。 -

2026牌照稅要繳多少?牌照稅繳費時間與查詢指南!

2026年繳稅季即將到來,從4月牌照稅、再到5月的綜所稅和房屋稅。本文將帶你一次了解牌照稅是什麼?牌照稅是怎麼計算? -

預售屋解約要申報嗎?搞懂解約申報登錄流程避免受罰!

實價登錄制度上路後,新增了許多有關預售屋的規定,希望能讓預售屋交易更加透明;在法規漸趨完善的同時,預售屋解約這塊也有更完善的規定 -

一週籌不到10萬,有沒有馬上借到錢的方法?

你可以在一週內湊出10萬元渡過難關嗎?本文將為你講解在一週內籌到10萬的方法,協助你順利解決當下的財務困境,幫助你擺脫「財務脆弱」 -

二胎房貸可以增貸、轉貸嗎?選對申辦管道,讓你降低利

房子已經申請二胎房貸,但是仍有資金週轉的需求該怎麼辦?可以利用二胎增貸、轉貸的方式,取得一筆週轉資金。 -

總費用年百分率是什麼?善用APR試算工具,找到最划

有資金需求,在比較各家銀行貸款是否划算時,除了廣告中的貸款利率外,別忘了注意貸款方案的「APR總費用年百分率」!那麼APR是什麼呢